近期,因为疫情爆发,导致债务逾期倍增,“有钱还”相关APP再次风靡。

“有钱还”APP最早可以追溯到2016年,但因模式简单,因此后续不断有人开发出类似的APP,其原理非常简单,就是“众筹还款”。

在债务逾期者们中很流行的“众筹还款”策略有两种方式,一种是很容易全身而退的诈骗方式,即策划人通过组建大量众筹还款QQ群、微信群,然后通过向每人众筹1-10元不等的小金额来达到帮助自己还款或牟利的意图,最后再从网上跑路。因为策划人的成本低廉(仅组建QQ/微信群并宣传),且众筹还款参与者投入的资金较少(通常为1-10元),因此最后即使策划人跑路,也不会发生众筹还款参与者报警的事情。虽然策划人赚的少,但很容易就可以全身而退,而且众筹还款参与者就像韭菜,割了一茬又一茬,众筹策划者只需要卷土重来就可以不断的收割。

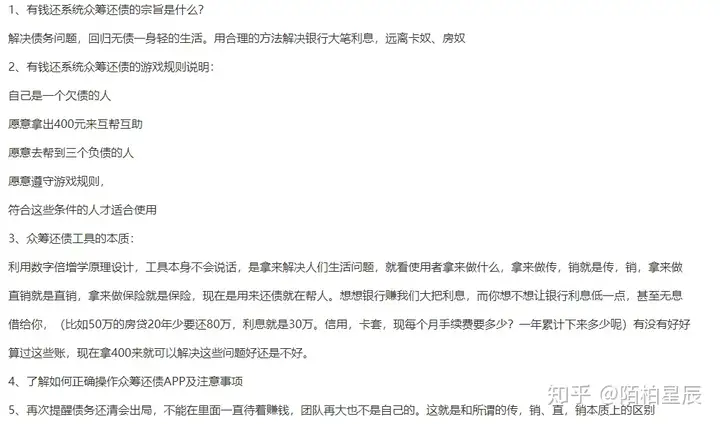

还有一种诈骗方式就是小编接下来要介绍的“有钱还”类似APP诈骗法,此类方法因为策划人投入高额成本开发软件,因此参与者常常会觉得这家公司很有实力,可以帮助到自己;并且众筹者可以提前“提现”资金,因此让众筹者觉得更加安全,参与者也更多。

那么,此类APP的模式究竟如何呢?

“有钱还”APP模式

“有钱还”APP介绍

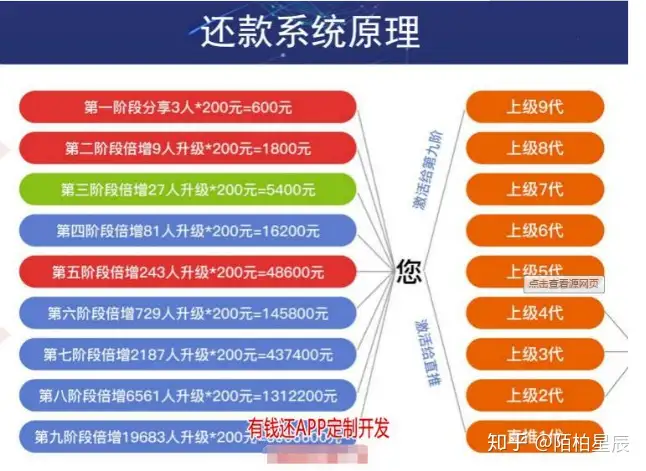

简单说,就是当你选择加入“有钱还”时,你必须先缴纳400元(策划者美其名约“软件维护费”)。这400元中有200元会分配给你的推荐人(我们也可以看成推荐一个人的佣金是200元),剩下的200元会分给处于对应阶段的人。

什么意思呢?

假如,O推荐了A,而A推荐了B/C/D三个人,那么A就获得了这三个人的200*3,一共600元的众筹金。

然后,B推荐了E/F/G,那么B就获得了这三个人的200*3,一共600元众筹金;并且A也会获得E/F/G这三个人的200*3一共600元的众筹金。

同样,C推荐了H/I/J,那么C就获得了这三个人的200*3,一共600元众筹金;并且A也会获得H/I/J这三个人的200*3一共600元的众筹金。

D推荐了K/L/M,那么D就获得了这三个人的200*3,一共600元众筹金;并且A也会获得K/L/M这三个人的200*3一共600元的众筹金。

此时,A一共发展了三人(B/C/D),B/C/D也各自发展了三人,也即A已经满足了升级条件了,此时A若想拿到B/C/D下线的这9*200,一共1800元。就必须缴纳200元给自己上级的上级,也就是缴纳给O的上级200元。

这样子,在这一段众筹中,O的上级获得200元,O获得200元,A获得2400元,付出600元,实际得到1800元,B/C/D各获得600元,付出400元,实际得到200元,B/C/D的9个下线各付出400元。

本文由会员投稿,不代表本站立场,转载联系作者并注明出处:https://www.yintime.com/shoumawang/1715.html